O Que é Alienação Fiduciária?

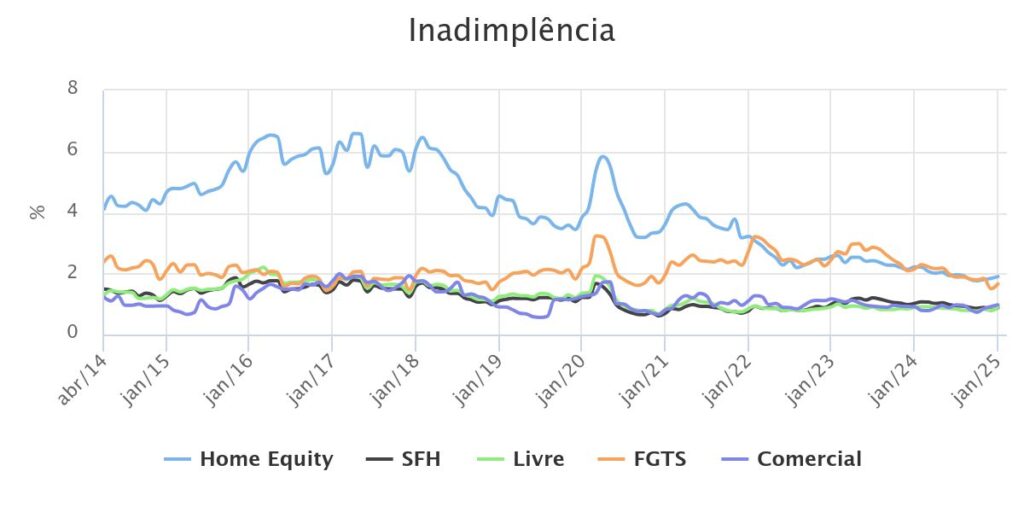

De acordo com a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), o volume de financiamentos imobiliários atingiu o valor recorde de 312,4 bilhões de reais no final de 2024. Ou seja, um aumento de 24,7% em relação ao ano de 2023. Isso nos surpreende dado que a taxa básica de juros está acima de dois dígitos. Ou seja, os brasileiros estão com apetite para financiar a casa própria, mesmo com os juros elevados. Se você pretende financiar a casa própria ou está pagando um financiamento imobiliário, então, você precisa compreender o que é alienação fiduciária. Confira uma explicação detalhada sobre o tema através do nosso texto.

Boa leitura.

Alienação fiduciária

Quando contratamos um financiamento junto ao banco para comprar um imóvel, então, o imóvel fica como garantia do financiamento até quitarmos a dívida. Isso é a alienação fiduciária. Note que, o principal negócio do banco é oferecer crédito e não imóveis. Eles são apenas um meio seguro para o banco emprestar dinheiro.

Nesse sentido, quando deixamos de pagar o financiamento e não renegociamos a dívida com o banco, então, ele reivindicará a posse do imóvel para colocá-lo em leilão. Ou seja, o banco é o proprietário do imóvel até você liquidar a dívida. No entanto, você pode usufruir do direito de morar no imóvel. Assim, em vez de pagar aluguel pelo imóvel, você está pagando aluguel pelo dinheiro do banco.

A dinâmica do financiamento imobiliário

Suponha que você contratou um financiamento imobiliário de 200 mil reais no sistema PRICE com uma taxa de juros nominal de 10% ao ano por um prazo de 30 anos. Nessas condições, se você não efetuar nenhum pagamento extra a título de amortização do saldo devedor, o montante de juros será igual a 409 mil reais. Ou seja, você pagará por dois imóveis, mas ficará com apenas um imóvel. Portanto, é fundamental ter uma grana extra para ir amortizando periodicamente o saldo devedor. Além disso, cabe destacar que os juros e a amortização compõe apenas uma parte da prestação do financiamento imobiliário.

De fato, quando analisamos detalhadamente a prestação de um financiamento imobiliário, notamos que ela é o somatório dos seguintes valores: 1) juros; 2) correção monetária; 3) amortização; 4) seguros; 5) taxa de administração dos seguros. Logo, no caso do exemplo apresentado no parágrafo anterior, concluímos que os encargos totais do financiamento atingirão um valor superior a 409 mil reais e o custo efetivo total será maior que 10% ao ano. Embora possa parecer injusto, observe que, o banco aceita assumir o risco atrelado ao empréstimo do dinheiro e ao uso do imóvel por 30 anos, apesar dos altos e baixos que poderão ocorrer na sua vida financeira.

O que acontece após a quitação do financiamento?

O banco emite o termo de quitação do financiamento. Por exemplo, se você possuía um financiamento imobiliário e conseguiu quitá-lo, então, agora você é o proprietário do imóvel e ele já não se encontra em alienação fiduciária. No que se refere ao registro do imóvel, você deverá levar o termo de quitação do financiamento no cartório onde ele está registrado. Isso se faz necessário pois é preciso atualizar a matrícula do imóvel. Com efeito, o banco já não é mais o fiduciário e você já não é mais o fiduciante.

Bons investimentos.