Aumento da Selic e os Efeitos Esperados na Economia

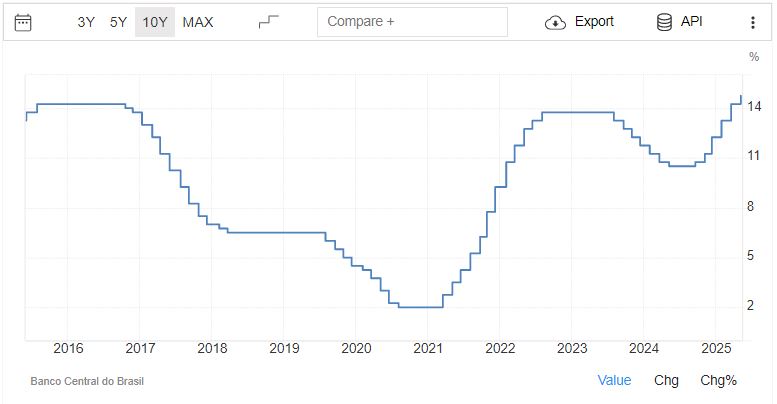

Na reunião do dia 7 de maio de 2025 (quarta-feira), o Comitê de Política Monetária (Copom) do Banco Central do Brasil (BCB) decidiu, de forma unânime, aumentar a taxa Selic em 50 pontos-base. Ou seja, o comitê avaliou e concluiu que era necessário aumentar a Selic em 0,50%. Portanto, a partir do dia 8 de maio de 2025 (quinta-feira), a Selic está situada no patamar de 14,75% ao ano. Isso representa o maior valor para a taxa básica de juros nos últimos 10 anos, bem como reflete o descompasso entre a política fiscal expansionista do governo federal e a política monetária contracionista do banco central. Fique conosco até o final do texto e saiba mais a respeito do aumento da Selic e os efeitos esperados na economia.

Boa leitura.

Aumento da Selic

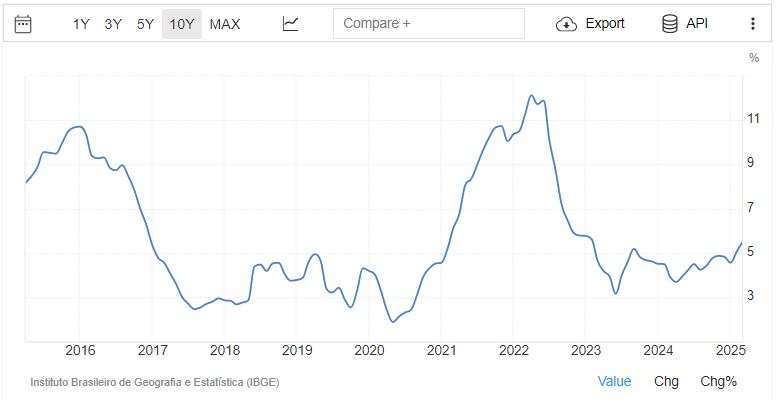

O aumento da Selic tem por objetivo fazer convergir as expectativas de inflação para a meta de 3% ao ano, considerando um intervalo de tolerância de 1,50% para mais ou para menos. Logo, através do controle da taxa básica de juros, o Banco Central do Brasil (BCB) espera que as expectativas de inflação possam se acomodar entre 1,50% e 4,50% ao ano. Porém, a inflação corrente no Brasil está em 5,48% ao ano, ou seja, bem acima do topo do intervalo de tolerância do BCB.

Portanto, a “fotografia” da inflação não é boa. Com efeito, desconsiderando os períodos de crise do governo Dilma Rousseff e da pandemia de Covid-19 durante o governo Jair Bolsonaro, podemos notar que a inflação está no seu maior patamar. Além disso, quando observamos a inflação de alimentos, cujo impacto maior é nas famílias mais carentes, constatamos que o cenário exige, de fato, medidas mais contracionistas em termos de política monetária.

Para além dos fatores macroeconômicos ligados à economia externa e que estão além do círculo de competência do governo federal, vale salientar que até o momento, não observamos nenhuma reforma fiscal ou administrativa estruturante que possibilite ao nosso país ter um maior equilíbrio nas contas públicas. Assim, seguimos nos endividando cada vez mais e a juros mais elevados para manter a máquina pública. Isso nos conduz a um círculo vicioso: o aumento da inflação gera o aumento nos juros que gera o aumento no endividamento, que por sua vez, gera o aumento da inflação.

De acordo com o Relatório Mensal da Dívida Pública divulgado pelo Tesouro Nacional, o estoque da dívida pública federal atingiu o patamar de 7,5 trilhões de reais ao final de março de 2025. Por outro lado, o estoque da dívida era de 6,6 trilhões de reais em março de 2024. Ou seja, o estoque da dívida aumentou 0,9 trilhão de reais (900 bilhões de reais), o que representa uma alta de 13,63% na base de comparação anual.

Efeitos esperados na economia

Os efeitos esperados na economia são os mais diversos. Por exemplo, o endividamento do governo federal e das empresas aumenta, bem como o custo de captação dos bancos. Note que, o aumento na Selic faz com que o Tesouro Nacional – gestor da dívida pública federal – precise emitir papeis a uma taxa de juros maior. Veja, não há segredo: quanto maior o risco, maior é a taxa de juros cobrada pelo mercado para financiar o governo. No que se refere às empresas, a escalada da Selic impõe um aumento nas despesas financeiras. Logo, muitos negócios podem se tornar financeiramente inviáveis.

Em relação aos bancos, o custo de captação aumenta pois diversas aplicações de renda fixa possuem remuneração atrelada ao CDI. Por exemplo: CDBs, LCIs e LCAs. Nesse sentido, é razoável esperarmos que o aumento no custo do dinheiro para as instituições financeiras seja, pelo menos, em parte, repassado para os tomadores de crédito. Então, as taxas de juros dos empréstimos e dos financiamentos podem aumentar. Além disso, vale ponderar que os bancos podem ser mais rigorosos e seletivos na concessão de crédito. De fato, o aumento combinado da inflação com a Selic pode aumentar o risco de inadimplência.

Bons investimentos.

Referências

https://www.tesourotransparente.gov.br/publicacoes/relatorio-mensal-da-divida-rmd/2025/3